● 簿記について。貸借対照表とは?どんな感じのものなの?

※間違ってたらすみません。

※本記事はテキストで貸借対照表の図を作ってありますが、フォントのかねあいでズレて見えてしまうので、ある程度ズレずに読むにはこの記事・あるいは図の部分のみをいったんドラッグで選択して、メモ帳にコピペてみてください。メモ帳に貼り付ければほとんどズレが無い図になると思います。(テキストの選択・コピペの仕方の流れは→こちら です。この例では「★ 一番簡単な方法→「Webページの表をExcelへ落とす方法」(単純にコピペ)」のところでExcelにコピペしていますが、それをコピペ先をテキストファイルにすればOKです。また、「表」のことを「図」、「1セル」を「1行」などと適当に読み替えればOKです。)

※2018/10/13追記

たまたまWebを見てたらわかりやすいWebページがありました。下記ページもぜひご参考にしてください。

センスある経営者は貸借対照表から何を感じ取っているのか?

=========

以下、本文です。

会計というと、「貸借対照表(B/S)」や「損益計算書(P/L)」などが代表的なものですが、かなり昔に、Mixiに投稿したネタがそれに関連してましたので、転載したいと思います。

ただ、これを書いたとき、そしてまた今現在もですが、僕自身は会計のこと良く分かっていないので、間違った記載もあるかもしれません。ですのでその際は大変申し訳ございません。

ただ、今回、大雑把に「貸借対照表ってこんな感じの表です」ということを書きましたが、そのあたりだけでも読んでみてください。

それによって、貸借対照表が少しでも読みやすくなったら、また、「今自分がわかってないのは何か?がわかる」「”分からないところ”すら分からない、という状況は脱したかも?」といったことも出てるようになって頂けたら、とてもうれしいです。

貸借対照表は、経理担当の人じゃなくても営業でもどこの部署の方でも、ごくごく一般的な社会常識として必要なものでもありますので、「おおざっぱにこんなもの」という事は、知っておいて損はないと思います。

ご自分の後輩にお教えするときも、ひとことでお教えするのにそれなりに便利ではないかとも思いますので、どうぞ、お読みになってみてください。

対して後半の、「1枚ペラの貸借対照表の場合、長期借入金の返済した分の年間合計金額は利益として計上されてしまうので、利益が数字上の見た目で500万あっても現金はスっからかんどころか、例えば消費税の支払い分、どこかで借りてこないといけない」というようなお話は、今はあてはまらないかもしれません。ただ、当時はそういう風でした。税理士さんにも疑問をぶつけましたが、「借入返済できたということは利益が発生したということだから、そうなる」、と説明を受け、釈然としませんでした。

このあたりは、「間違い」とご指摘を受けるかもしれませんが、一応うちの会計をお引き受けくださっていた先生は 大学で講義枠も持っていた税理士先生だったので、多分、当時はそういうやり方だったのだろうと思います。今も変わらないならそれはそれで良かったとも思いますし…

というわけで、今日は「貸借対照表ってどんなもの?」ということを「できるだけ簡単に誰にでもわかるように説明するにはどういう説明がいいか?」というテーマでお届けしたいと思います。

では、以降、転載部分ですので、どうぞお読み下さい。

(お若い方へ・・・これを書いたころは生意気なダメ人間だったので、文章が横柄で高飛車でダメ野郎に成り下がっています。本当にごめんなさい。その点はご容赦ください。)

===========================

ネタ用メモ

うーん、mixiって等幅フォントが使えないのかな~?

※この日記を読む際はメモ帳などにコピペするか、インターネットエクスプローラのフォントをMSPゴシックからMSゴシックに変えないと表のレイアウトが崩れたままです。

コンビニにあったPHP社発行の 「Business21」で、 「財務諸表の読み方&使い方」という特集が目を引いたので買ってみました。

なるほど~と勉強になったですが、少し気になる点もありました。

バランスシート(貸借対照表)の概略で次のように説明したあった部分。 記事には次のように図示されていました。

●会社の資産 ●会社の元手

お金をどう使ったか? お金をどうやって集めたか?

| |

↓ ↓

┌───────────┐ ┌───────────┐

↓ ↓ ↓ ↓

┌────────────┬─────────────┐

│ │ │

│ │ │

│ 資産 │ 負債 │

│ │ │

│ │ │

│ │ │

│ ├─────────────┤

│ │ │

│ │ │

│ │ 資本 │

│ │ │

│ │ │

└────────────┴─────────────┘

僕はいつも思うのですが、 バランスシート(貸借対照表)の場合は、次のように説明したほうが イメージしやすいんでは?と思います。

|

|

↓

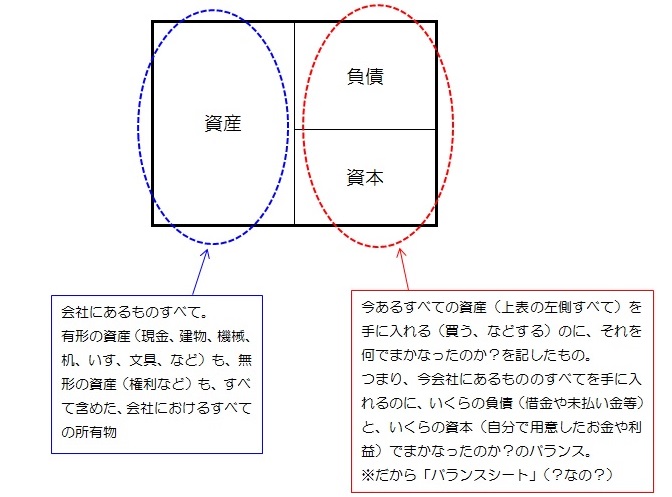

●会社の資産 ●資産を入手した際に使ったお金の種類

会社にあるものすべて。 今あるすべての資産を手に入れる(買う)のに

有形の資産。 または、現状の状態にするのに、

(現金、建物、機械など) 何で まかなったのか? を記したもの。

無形の資産。(権利など)

つまり、何らかの資産を手に入れるのに、

いくらの負債(借金や未払い金等)と

すべての所有物。 いくらの資本(自分で用意したお金や利益)を使って

| まかなったのか?のバランス。

|

| ※だから「バランスシート」(?なの?)

| |

↓ ↓

┌───────────┐ ┌───────────┐

↓ ↓ ↓ ↓

┌────────────┬─────────────┐

│ │ │

│ │ │

│ 資産 │ 負債 │

│ │ │

│ │ │

│ │ │

│ ├─────────────┤

│ │ │

│ │ │

│ │ 資本 │

│ │ │

│ │ │

└────────────┴─────────────┘

※ https://euc-access-excel-db.com/mag2free/syuukatu/zu/bs01.jpg

にてもう少しイメージしやすい図にしました。

こちらのほうがよりわかりやすいと思います。どうぞご参考に。

このほうが、勘定科目を勉強するときにもわかりやすい気がします。

例えば、会社に「現金」という資産があったとき、 それは、借金や未払い金(負債)でまかなわれているのか、 それとも、自己資金(資本)でまかなわれているのか、 はたまた、両方か? もしそうだとするなら、双方はどんなバランスなのか?

会社に現金があったとして、それが資本(自己資金)でまかなわれているのか、負債(借金など)でまかなわれていたのか?

もし全額借金でやったなら、そしてその返済が、売り上げの40%を超えていたなら、そんな会社、大丈夫?

立派な社屋を建て替えたとして、それが資本(自己資金)でまかなわれているのか、負債(借金など)でまかなわれていたのか?

備品のボールペンがあるけれど、実はそれは資本(自己資金)でまかなわれておらず、負債(借金など)でまかなわれていた・・・、

・・・という事を見るためのものがバランスシート(貸借対照表)・・・、という風に考えたほうが わかりやすい気がします。

(もちろん現実には、現金だけを指して それを何で賄ったかはBSだけではわかりません。実際に経理担当者に詳しく聴かないとわかりませんが、ただ、会社に存在する現金をはじめ、建物や土地や、株券、所有権、会社の備品、ありとあらゆるものを、「全体として」見て、それを「負債と資本をどんなバランスで使ってまかなったかを見るのは、ある会社の状況を判断する場合、それはそれで分かりやすいと思います。また、意味があることだとも思います。)

そして、素人判断からすれば、「資本の金額よりも負債の金額のほうが少ない」ほうが、なんとなく、安全な会社なのかなあ?って想像できます。

また、表の左側を見れば、借金(負債)や自己資本で何を買ったかが書いてあるので、本業に関係ないもの(例えば高額な絵画とかそういったももの)がリストに挙がっていれば「なんで借金してまでこんなもの買ったの?」といったようなこと、会社にとって無駄になってしまったもの、逆に、今後ためになりそうな隠れていたもの、などが発見できる、ということもあると思います。

繰り返しになりますが、例えば町工場などで、会社の資産(例えば「現金」や「土地」)を、「借金(負債)じゃなく自己資金(資本)で用立てている」、もしくは、「借金でも多少まかなったけど、ほとんどが自己資金でまかなった。」、そしてさらに、「その現金が3億以上(土地とかを買ってもさらに)残ってる。」という状況がもしあったとすれば、それはそのほうが安心な会社に見えるかも、って想像できると思います。

バランスシートとは、そういうことが書いてある表、ということです。

また、資産の内容についても、負債が少なくて、現金が多いなら、それまたなんとなく安心かなあ?、という気がします。

過去3年間のバランスシートを集めて、負債の金額が減って行っていれば、それまた多少安心かなあ?って思えますよね。

そんな風に見れば、バランスシートも(素人にとって)それほど意味不明なものでもなくなる気がします。

まったく負債がないのも問題なのかもしれませんが、その辺は専門家に質問するとして、上図のように考えれば、「わからないところがわかる」「疑問が持てる」というところまで行きやすいのではないでしょうか?

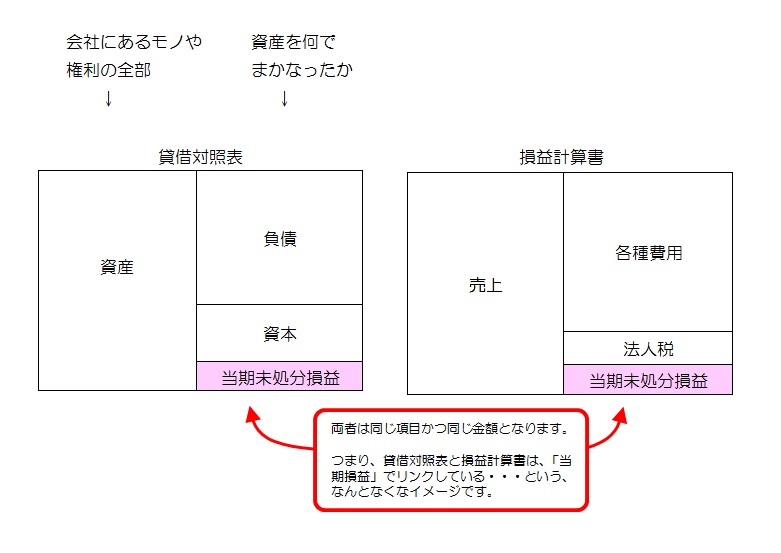

ちなみに、貸借対照表に出てくる「当期損益」と損益計算書に出てくる「当期損益」は同じ金額となります。

つまり、こういうことです。(下図参照のこと)

参考:『 簿記について。貸借対照表に出てくる「当期損益」と損益計算書に出てくる「当期損益」は同じ金額となります。 』

冒頭の雑誌の記事にあるように、

「資産→お金をどう使ったか?」や

「負債や資本→お金をどうやって集めたか?」

といった形で説明してしまうと (その説明のほうが正しいのかもしれませんが、でも)

どこに「バランスの話が関係するの?」「何で”バランスシート”なの?」となってしまうような気が・・・します。

正しい説明かもしれませんが、素人にはイメージしにくくて、とっつきにくくなってしまいます。

大学の簿記の授業のときも、先生の授業は本当にわからなかった・・・。

もしかしたら、「専門家」というのは「わかりにくく説明する天才」なのかもしれない・・・。

かといって、僕の説明が優れているとか、正しい、ということではないのですみませんけど・・・。

間違った理解してることしょっちゅうだし。

ただ、わかりやすく説明するには、特に「入門段階」では、

「あえて、多少、まちがっていてもいいので、イメージしてもらいやすいように説明」

しないといけないんだなーと思いました。

「詳しく、あるいは正しく説明しようとしすぎると、かえって入門者は混乱する」

自分もパソコンでそうならないようにしないと・・・・。

意外と・・・、結構難しいんですよね。これ・・・。

また、バランスシートの詳細について、

┌────────────┬─────────────┐

│ │ │

│ │ │

│ 資産 │ 負債 │

│ │ │

│ │ │

│ ┌────────┐ │ ┌────────┐ │

│ │流動資産 │ │ │流動負債 │ │

│ ├────────┤ │ ├────────┤ │

│ │固定資産 │ │ │固定負債 │ │

│ └────────┘ │ └────────┘ │

│ │ │

│ ├─────────────┤

│ │ │

│ │ │

│ │ 資本 │

│ │ │

│ │ │

│ │ ┌────────┐ │

│ │ │資本金・自己資本│ │

│ │ ├────────┤ │

│ │ │前期までの利益 │ │

│ │ ├────────┤ │

│ │ │今期利益 | |

│ │ └────────┘ │

│ │ │

└────────────┴─────────────┘

という説明になっていたので、 これも次のようにまとめたほうがいいんではないかい?と思う。

(「今期利益」のところだけ変えました)

|

↓

┌────────────┬─────────────┐

│ │ │

│ │ │

│ 資産 │ 負債 │

│ │ │

│ │ │

│ ┌────────┐ │ ┌────────┐ │

│ │流動資産 │ │ │流動負債 │ │

│ ├────────┤ │ ├────────┤ │

│ │固定資産 │ │ │固定負債 │ │

│ └────────┘ │ └────────┘ │

│ │ │

│ ├─────────────┤

│ │ │

│ │ │

│ │ 資本 │

│ │ │

│ │ │

│ │ ┌────────┐ │

│ │ │資本金・自己資本│ │

│ │ ├────────┤ │

│ │ │前期までの利益 │ │

│ │ ├────────┤ │

│ │ │今期利益(返済含)| |

│ │ └────────┘ │

│ │ │

└────────────┴─────────────┘

理由は、 「1枚ペラ」のバランスシートを見ても、「負債」に「いくらの借金があるか」は載るんですが、 「いくら返済したか」までは、ぱっと見は大抵はわからないからです。

もう少し言うと、実は一般的には、『「返済したお金の金額」は「今期利益」の中に含まれてしまうことも少なくない』からです。

(=「利益の中からどれだけ返済に回したか?」は「1枚ペラ」のバランスシートの場合、通常は記載しないです。)

非常に驚きなんですけど。

結局「1枚ペラ」のBSの場合、「資本」のところの「利益」は、「いつも純然たる利益だけ」を 表現しているわけでない・・・ということなんです。

別の言い方をすると、「利益の中からどれだけ返済に回したか?」は、「あえて明記せずに、黙っておくこともできる。」ということでもあります。

まあ、ある意味「粉飾決算」みたいなものです。

(だからドラッカー先生ももっといろんなB/L、P/Lの欠陥が見えてしまって、「今のB/L、P/Lだけでは会社の現状やコストを表現できない。欠陥だらけ。また、最低限、資金繰り表などもなければ・・・」、というような旨のことを、はるか昔にご指摘なさったのかもしれません。実際、銀行その他、金融機関は、お金を借りるときには「1期分ではわからないから3期分もってこい」と言うし、今は資金繰り表もないと絶対にダメですよね。)

つまり、何がいいたいかというと、 どうせ記事にするなら、 「1枚ペラのバランスシートを見る場合は気をつけなさいよ」という意味で、 「今期利益」は「今期利益(返済含)」と記載するほうがよいのでは? ということをお話したかった、ということです。

でないと、「BSとPLさえあればすべてわかる」と 「誤解する」「読者」が出てきてしまいます。

「数字至上主義」といいますか、ある種「"理論武装"なるものを変に誤解する」というケースです。

※そもそも数字至上主義なんて、ほんと、ウソくさいですが。

統計のプロのセブンアンドアイ 会長の鈴木敏文先生でも そんなことは言ってないです。

本当のようなウソを見抜けと、 「心理学で数字を見ろ」と言っています。

私個人的には「理論武装」という言葉もあまり好きではありません。

他人の受け売りで何も検証せずにものを言う人もいるからです。

(でもいつも理論武装している人に負けちゃうけど(笑))

※これを書いたころは、まだ鈴木敏文先生を盲目的に尊敬していました。※

※今は残念ながら、尊敬度は昔よりはだいぶん下がっています。※

例えば僕が昔 前手伝っていた実家の会社だと、「1枚ペラ」のバランスシートの場合、 例えば今期500万の最終利益が計上されていても、 長期借入金の返済について、いくら返済したかまでは、バランスシート上には記載されないです。

たとえ、500万の利益が計上されていて、そこから 500万全額が返済に回っていたとしても、バランスシート上には何も書かれません。

だからぱっと見、儲かっているように見えることがあります。

そして面倒なことに、「返済金額」は、 1枚ペラの「PL(損益計算書)」上にも計上されてこない・・・。

なんでかというと、少し驚くかもしれませんが、 もともとBSの勘定科目にも、PLの勘定科目にも、 「借入金の返済金額」を意味する科目が存在しないのです。

だからマジで「実態」がわかりにくいです。

「財務諸表」なくせに、「今期いくら返済したか」が1枚ペラの場合は表現できないのです。

自社内で勝手に項目を作らないと。

これ結構混乱します。

利益をたくさん出しても、それがすべて借金の返済に回ると 瞬間でも、一定期間中でも、「現金が口座に1円も無くなる」 ということが現実にあるんですよね。

僕の前居た会社がそうでした。

しかし法人税は「利益金額」の分にかかってくる。

そして更にこのとき、もし500万の利益があって、そこから500万全額が返済に回っちゃってて 銀行の口座に現金が1円もないとなると、「500万もの利益を出してしまった分の法人税」が払えないこともあるのです。

泣けてきますよ。

ほんとうに。

借金返済によって、口座に現金がないために。

税金の分をどっかから借りてこないといけなくなります。

だから、中小経営者はよく 「利益を出すと赤字になる。つらい。」というような、 ぱっと聞くと「わけのわからない変な事」を言うことがあるんです。

「利益を出すと、借金返済でいっぱいいっぱいな上に、法人税の請求まできやがる。利益が利益でなくなる。死ぬ~。こんな決算書、ウチの現状と全然違うわ!!!」という意味です。

話が飛びますが、以前は5年まで累積赤字があれば、法人税はなかったんですが、小泉のアホのせいで、累積赤字でも単年度に法人税を取られるようになったと思います。もう始まってるのかな?一部だけだっけ?

(※2016/03/16時点・注・・・この税は、外形標準課税と呼ぶものなんですが、

結局これは、 平成16年4月1日から、資本金1億円超の法人だけが対象に

施行されました。現在もたしか変わってないと思います。ただ、もしかしたら、

いずれはそれ以下の中小や零細もターゲットにするつもりかもしれません。

なんだか政府と言うのは、自営の人間を「私腹を肥やして贅沢してる」なんて

ふうに決めつけてる気がします。そんなことできるの一部のほんとに儲かって

る人だけなのに・・・。多くのの中小零細の社長さんは、ぜいたくなんてでき

ません。日本の8割が中小零細と聞きますが、その半分以上はまったく贅沢な

んてできてないと思います。)

小泉政権は、わけのわからん法律を水面下でどんどん決めていったような、僕にとっては悪いイメージがあります。(偏見か?(^^))

話を戻します。

ただ、利益がたくさんあっても現金が異常に少なければ(ショートするかも)と、分かる場合もあります。

でも、確実ではない。

逆に、借入金のせいで「現金が多い」状態だと割と見落としがちです。

なので、1枚ペラのBSやPLを見ただけではその会社の現金の流れや 本当に資金が潤沢に回っているかが分からないことがあります。

従って、1枚ペラの財務諸表で会社を判断する際は、必ず「資金繰り表」が必要です。

しかも、毎月の数字を出した資金繰り表が。 今後一年か二年の見込みも。

できれば関連会社のも全部。

よく銀行などに出すやつです。

月ごとの資金繰り表があれば、毎月どれだけ返済しているかや どこで資金ショートするかが一目瞭然。

営業外の現金の流れも大抵わかりますし。

逆に言うと、 「資金繰り表を要求しても出さない(または出せない)会社」は いろんな意味で危ないです。

裏でなんかやってるかもですね。

というわけで、 会社を「ペラ3枚」で判断するには、BS、PL、資金繰り表、3期分が必要。

1期分で判断したいなら、最低限、「何ページもあるちゃんとした決算書」が絶対に必要です。(できれば資金繰り表もあると良いのですが・・・)

結局のところ(会計士さんならいざしらず)、 素人が、「BSとPLがあればすぐに、簡単に何でもわかる」と いうことはなかなか無いです。

1枚ペラのBSは、たいてい「内容をよく見せようとして」書かれているので。

(詳細を書かなくてもウソになるわけじゃないから、書きたくないことは 書かない。「いや、聞かれなかったし、一般には聞かれないから答えないだけ。これ、”ウソ”じゃないだろう?」というスタンスです。)

なので一枚ぺらのバランスシートを読むときは、必ず、資金繰り表(キャッシュフローの表)必要で、どこで現金がショートするか(ゼロやマイナスになるか)?、もしショートするなら、今後現金が回るような仕組み・見込はあるのか?、ショートしてないなら危なさそうなところはないか?など、をしっかりと見ていく必要があります。

(資金繰り表も粉飾だったらもうどうしようもないかもしれませんが・・・)

なお、繰り返しますが、ちゃんとした決算報告書(何ページもあるもの)なら、 借入金の返済先と返済残高などがきちんと書かれているので、 資金繰り表が無くても大体のことはわかります。

この「Business21」の記事にも、キャッシュフローの表のことはかかれていましたし、利益があっても資金繰りが悪いケースのことも書いてありました。

でも、「なぜB/Sだけでは会社の実情が分かりづらいか?」や「なぜそもそも簿記はわかりづらいか?」、や、「なぜBSとPLだけではだめで、資金繰り表もないといけないのか?」の根本的な理由は書いてありませんでした。

僕の場合、それは、

『 BSの勘定科目にもPLの勘定科目にも「借金返済額」にあたる勘定科目が「存在しない」 から・・・、というのが理由のひとつ。(もちろん”理由の全て”ではない。)』、

と考えています。

パソコン記事もそうなんですけど、よく、

「こんな書き方したら、かえって効率が悪くなるよ~」

「初心者の方々が真似したら悲劇の始まりになるよな~」とうような記事が

ちらほらあります。

こういったビジネスの記事も注意が必要なんだな~、とふと思った次第です。

===============

- 投稿タグ

- 「本物」に近づくために, ビジネスパソコンの基礎, ビジネス一般常識, 就活, 独学, 簿記